A través de la RG 5417/2023 se complementan las resoluciones generales 2442 y 4003, a fin de considerar las previsiones del Decreto 473/2023 en la determinación de la retención del impuesto a las ganancias.

- SAC

En el caso que durante los meses transcurridos en el segundo semestre de 2023, el valor promedio de la remuneración no haya superado la suma equivalente a 15 SMVM – valor vigente al 1 de octubre de 2023-, se deberá efectuar la devolución de las sumas retenidas a cuenta de la segunda cuota del sueldo anual complementario, junto a las remuneraciones y/o haberes devengados correspondientes al mes de septiembre de 2023.

Dicho concepto deberá estar inequívocamente expuesto en el recibo de haberes, de manera independiente a la retención que pudiera corresponder en el mes que se liquida, bajo la leyenda “Devolución Decreto N° 473/23”.

- Deducción Especial Incrementada

Queda sin efecto para las remuneraciones que se devenguen a partir de octubre de 2023, el cómputo de la deducción especial incrementada de la segunda parte del anteúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen, prevista en el Anexo I de la Resolución General 5.402/2023.

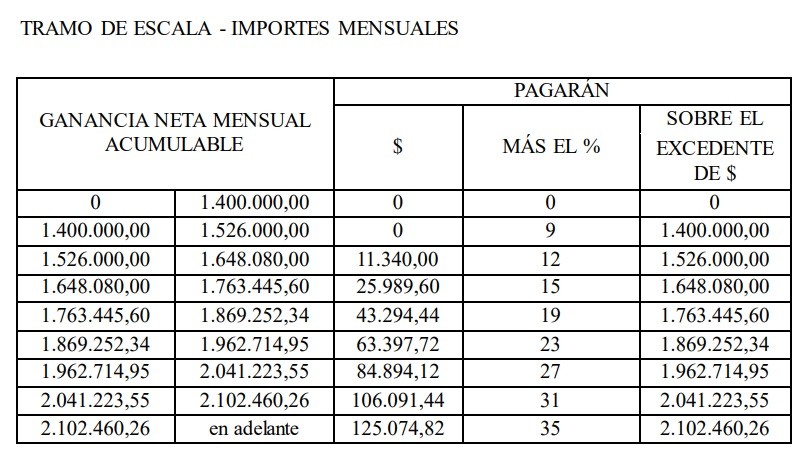

- Incremento Escala Art. 94 LIG

Se deberá determinar el importe de la retención del impuesto a las ganancias según se indica a continuación

1) Rentas netas devengadas hasta el 30 de septiembre de 2023, inclusive: utilizando las tablas mensuales acumuladas que se detallan en el Anexo II de la Resolución General 5.402.

2) Rentas netas devengadas desde el 1 de octubre de 2023 y percibidas hasta el 31 de diciembre de 2023, inclusive: deberán utilizar las tablas mensuales que se encontrarán disponibles en el micrositio Ganancias y Bienes Personales, las que contemplarán el valor del SMVM vigente al 1 de octubre 2023.

Se consigna la tabla mensual de la escala del artículo 94 LIG, en la cual se considera el monto actual equivalente a 15 SMVM mensuales.

Las deducciones previstas en los Apartados D y E del Anexo II de la RG 4003, deberán aplicarse acumuladas al período devengado septiembre de 2023 cuando se trate de la liquidación de las rentas mencionadas en el punto 1), y acumuladas por períodos mensuales a partir del período devengado octubre de 2023 y hasta diciembre de 2023, en el caso de las mencionadas en el punto 2).

A fin de obtener el impuesto determinado del período fiscal 2023, al impuesto retenido por las rentas devengadas hasta el 30 de septiembre de 2023, se le deberá adicionar el impuesto retenido por las rentas obtenidas a partir del 1 octubre del 2023 y hasta el 31 de diciembre de 2023.

- SMVM aplicable

En el supuesto que al momento de la liquidación correspondiente a septiembre de 2023 no se encuentre publicado el SMVM aplicable a partir del 1 de octubre de 2023, se deberá considerar el valor vigente a dicho momento. En consecuencia, una vez publicado el valor del SMVM correspondiente al mes de octubre de 2023, se deberá realizar, de corresponder, el ajuste en la siguiente liquidación.

aviso_294272

{kind=link}